Bussola Mutui IV trim 2022

Bussola Mutui CRIF – MutuiSupermarket IV Trimestre 2022

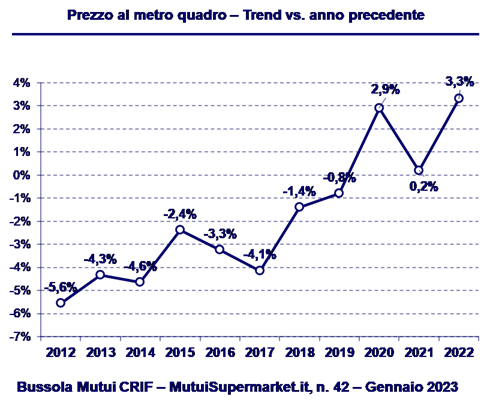

Mercato immobiliare: per il terzo anno consecutivo il prezzo/mq degli immobili oggetto di garanzia di mutuo ipotecario aumenta segnando un +3,3% rispetto al 2021

È quanto emerge dalla BUSSOLA MUTUI CRIF - MUTUISUPERMARKET sul IV TRIMESTRE 2022

Lato mercato immobiliare, il rialzo dei tassi – assieme ad ulteriori elementi di carattere macro quali l’instabilità geopolitica e i suoi impatti sull’economia globale, l’attuale trend inflazionistico e l’atteso ciclo economico recessivo - frena ma non arresta il mercato immobiliare, che prosegue nel percorso positivo iniziato nella seconda metà dell’anno 2020.

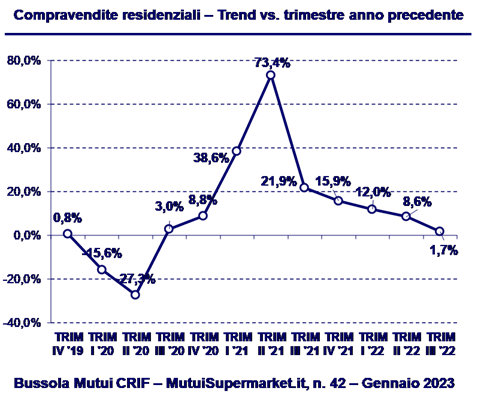

Nel terzo trimestre 2022 (ultimo dato disponibile), le compravendite residenziali sono ulteriormente cresciute del +1,7% rispetto al corrispondente trimestre 2021.

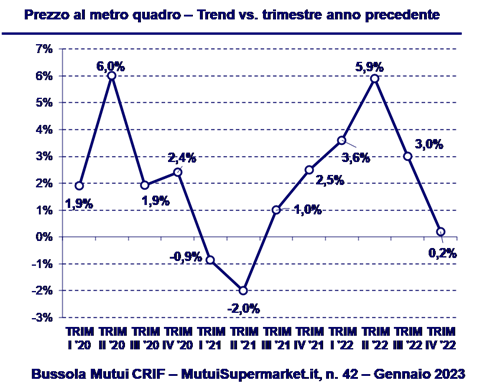

Parallelamente, nel quarto trimestre 2022 il prezzo/mq degli immobili oggetto di garanzia di mutuo ipotecario registra un andamento anch’esso positivo pari allo +0,2%. Più in dettaglio, gli immobili usati registrano una riduzione del prezzo al metro quadrato pari al -0,6%, mentre gli immobili nuovi segnano un incremento del +5,9%.

Per il terzo anno consecutivo il prezzo/mq degli immobili oggetto di garanzia di mutuo ipotecario aumenta dunque segnando un +3,3% rispetto al 2021. Tuttavia, analizzando il prezzo/mq degli immobili oggetto di garanzia sul periodo 2012/2022 emerge una contrazione media dei prezzi degli immobili a livello nazionale pari al -13,8%.

Entrando nel dettaglio, il prezzo/mq degli immobili nuovi nell’anno 2022 cresce rispetto all’anno 2021 del +5,5% e il prezzo/mq degli immobili usati cresce del +3,5%.

Analizzando l’andamento dei prezzi a livello territoriale - sempre su base annuale - i maggiori incrementi si rilevano nel Nord Est, Nord Ovest e Sud e Isole, rispettivamente +3,9%, +2,4% e +2,4% mentre il Centro cresce in misura minore al +1,7%.

“Nei primi 9 mesi del 2022 le compravendite di abitazioni sono aumentate del +7,5% rispetto allo stesso periodo del 2021, rallentando il ritmo di crescita nella seconda parte dell’anno, a fronte di un peggioramento della congiuntura economica ed all’innalzamento repentino dei tassi di interesse. Le previsioni per la chiusura d’anno sono di una crescita ulteriormente ridotta, nell’ordine del 2-3%, per una probabile contrazione delle transazioni nell’ultimo trimestre del 2022. Le previsioni di una congiuntura negativa, accompagnata da ulteriori crescite dei tassi di riferimento, interesseranno anche l’anno 2023 ed è per tale motivo che gli indicatori sul mercato dei mutui ed immobiliare ci parlano di riduzioni sui volumi con potenziali perdite di terreno anche in doppia cifra“ – afferma Stefano Magnolfi, Executive Director di CRIF Real Estate Services. “I valori immobiliari sono sostenuti dall’inflazione, per cui non si ravvedono per l’anno a venire riduzioni sul comparto abitativo, mentre per gli immobili “corporate”, si sono già registrati cali dei prezzi e incrementi degli yield” prosegue Magnolfi. “La Direttiva UE sugli immobili green fa da sfondo al quadro tratteggiato sino ad ora. Essa prevede infatti, stando all’ultima bozza, una doppia stretta con l’obbligo di passaggio alla classe energetica E per tutti gli immobili residenziali dei 27 Paesi membri entro il 2030 e, prima del 2033, alla classe D. Sebbene ci attendano ancora diversi mesi di negoziazione fra i diversi stakeholder coinvolti prima di vederla pubblicata nella sua versione definitiva, sicuramente determinerà effetti importanti sui criteri con cui gli immobili verranno valutati e quindi sui valori e le dinamiche di mercato. Di certo chi oggi investe o finanzia immobili di classe energetica non particolarmente performante dovrà tener conto del “rischio di transizione” cui andrà incontro nel breve-medio periodo. A ciò si aggiungano i “rischi fisici” cronici ed acuti degli immobili per effetto di fattori climatici ed ambientali (terremoti, inondazioni, frane, vento forte) che non possono essere più ignorati, data la sempre più elevata frequenza con cui si manifestano. In sintesi, ogni immobile dovrà essere considerato sotto molteplici aspetti per non trovarsi fra pochi anni con un brutte soprese sui lavori da intraprendere per recuperarne il valore se non addirittura sotto il profilo della rivendibilità.”